在经历了全球疫情、供应链紧张和政策调整等多重因素影响后,2023年,动力领域从“电池荒”转向“订单荒”;储能领域订单虽然保持较高增速,但价格腰斩;材料及设备领域,因动力与储能等下游需求市场不及预期,订单也随之锐减,开启新一轮行业深度洗牌。

电池扩产潮起潮落

2023年,据电池网统计,电池相关领域的扩产仍然占据产业链行动的大头。其中,统计在内的138个项目公布的投资总额约6941.06亿元。

但值得一提的是,在2022年,电池网统计在内的89个项目公布的投资总额约9054.57亿元。

其中,百亿级项目在2023年更是大幅缩减,从2022年的78个下降到了29个,降幅直逼80%。

电池扩产潮起潮落,背后结构性产能过剩或是主因。

回溯2022年,电池新能源产业链处于大需求、大扩产、大繁荣时期,产能上量对于电池产业链企业而言,有利于锁定订单,提前占据市场份额,并为价格谈判提供筹码。

然而,蜂拥而至的产能扩张下,结构性过剩随之而来,2023年出清和去库取而代之,成为动力电池产业发展的主要声音。

电池:动力去库,储能跌价

动力电池领域

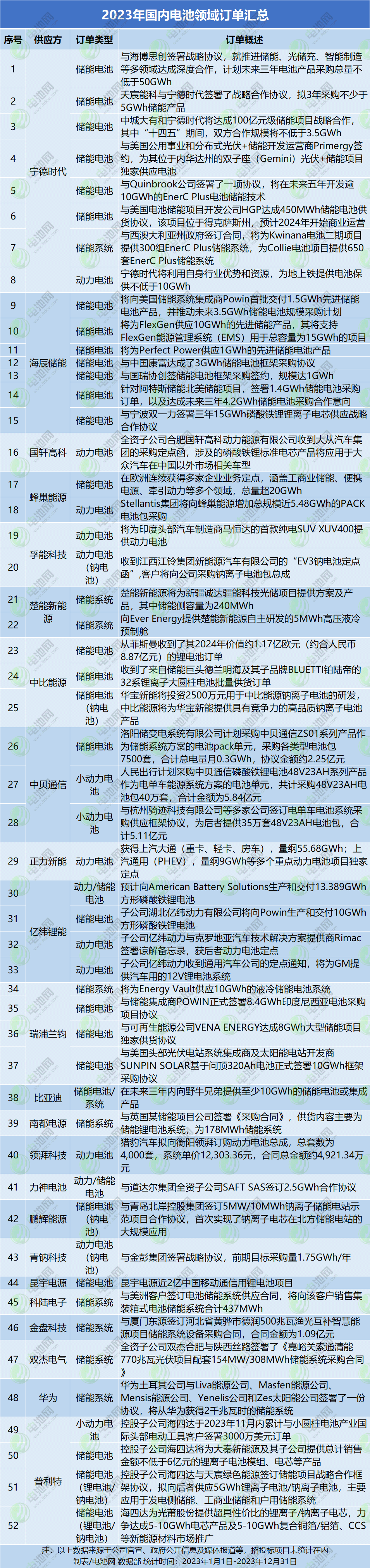

电池网统计在内的52个电池领域订单中,动力电池(包括两轮电动车等小动力电池)领域的订单13个,动力及储能订单2个,储能电池及系统领域订单多达37个。

01

从订单维度来看,2023年订单普遍遇冷,即便是部分细分领域订单尚可,利润也在缩水。

02

从更长的时间维度来看,伊维经济研究院研究部总经理、中国电池产业研究院院长吴辉分享的一组数据显示:截止到2023年6月底,纳入EVTank统计范围的全球46家动力(储能)电池企业的实际产能已经达到2383.6GWh;到2026年年底,产能将达到6730GWh,相比2023年上半年的实际产能增长182.3%。

而在需求方面,2023年到2026年全球动力(储能)电池的需求量由1096.5GWh增至2614.6GWh。截止到2026年,需求增速仍低于产能扩张增速,产能过剩4115.4GWh,全行业的名义产能利用率将从2023年的46.0%下降到2026年的38.8%。

03

从分析来看,动力电池领域订单需求锐减,产能过剩,已由前两年的“电池荒”转变为2023年的“去库存”。

储能电池领域

储能电池领域也已开启去库模式。2023年,动力电池行业大规模去库存是从年初蔓延至今,储能市场则从三季度末开始去库。

此外,2023年,储能行业虽然订单量实现翻倍式增长,但价格也出现腰斩。

据央视财经报道,截至2023年三季度末,我国新型储能新增装机同比增长超过920%,整个市场的招标量比2022年翻了一倍,然而价格却降了一半。

2023年11月,先导智能董事长王燕清也曾公开表示,“目前储能电芯的集采价格在0.3元/Wh至0.5元/Wh,储能系统已跌到1元/Wh,这个价格已经触及极大部分储能电池企业的底线”。

2023年12月,中能建储能科技(武汉)有限公司2024年度电芯框架招标中标候选人公示,标包1为0.5C及0.25C方形铝壳磷酸铁锂电池,投标单价最低为0.409元/Wh,最高0.508元/Wh;标包2为1C方形铝壳磷酸铁锂电池,投标单价最低为0.420元/Wh,最高0.608元/Wh。

"从2023年初到2023年第三季度,整个电池行业去库存的力度还是不够大,库存降低比例相对较少。库存要降到合理的水平,可能要到2024年下半年才会有比较好的库存水平."伊维经济研究院研究部总经理、中国电池产业研究院院长吴辉认为。

总结

2023年,电池新能源市场虽然由高歌猛进的扩产潮走向激烈竞争的“生存战”,但风起云涌的多维度创新也在为行业向上生长聚力赋能。

内卷之下,2024年,电池新能源相关产业链企业的生存之路,企业技术创新、优质产品、售后服务显得至关重要。