宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科、蜂巢能源、LG能源、松下、三星SDI、SK基地统计:

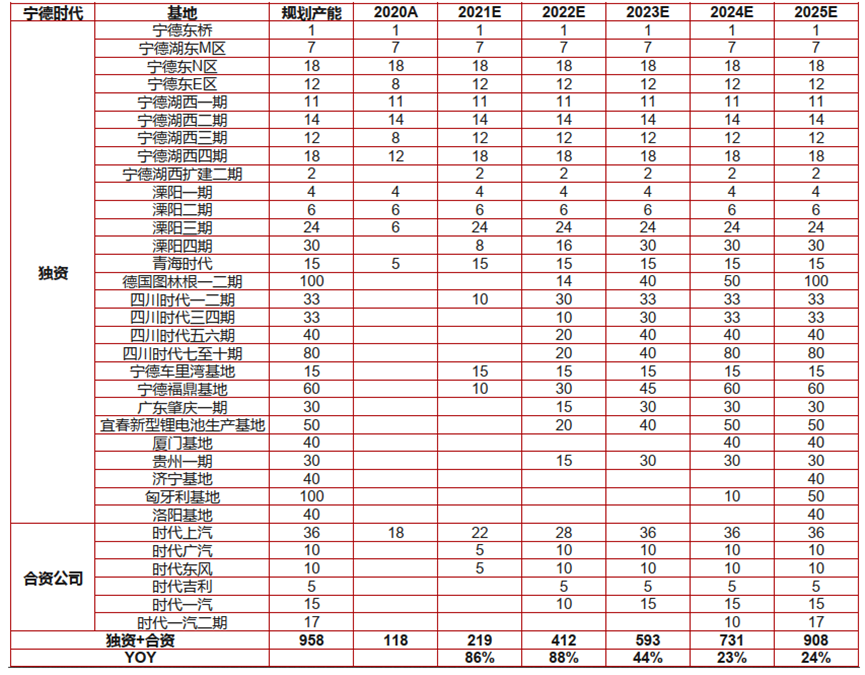

NO.1-宁德时代:预计2025年规划产能908GWh,2022-2025年复合增速30%

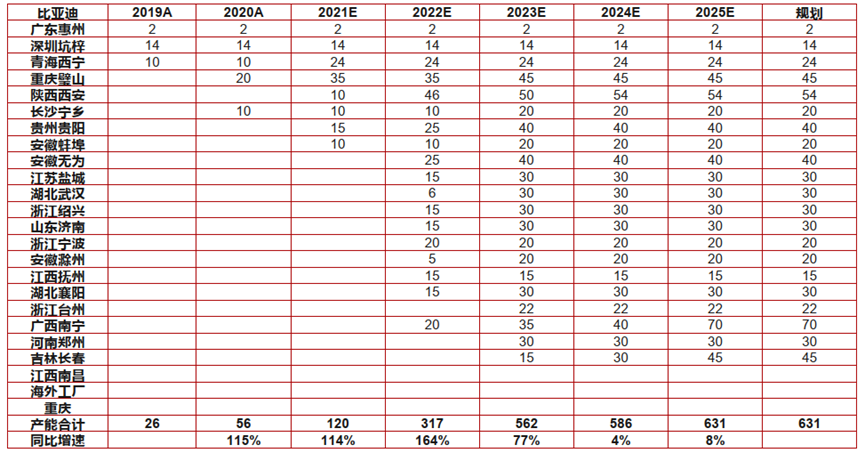

比亚迪目前设立西安、上海、北京、商洛、惠州、韶关、长沙、宁波、深圳共九座生产基地。

根据比亚迪的中长期产能规划,预计2025年规划产能有望达到631GWh,2022-2025年规划产能的复合增速为26%。

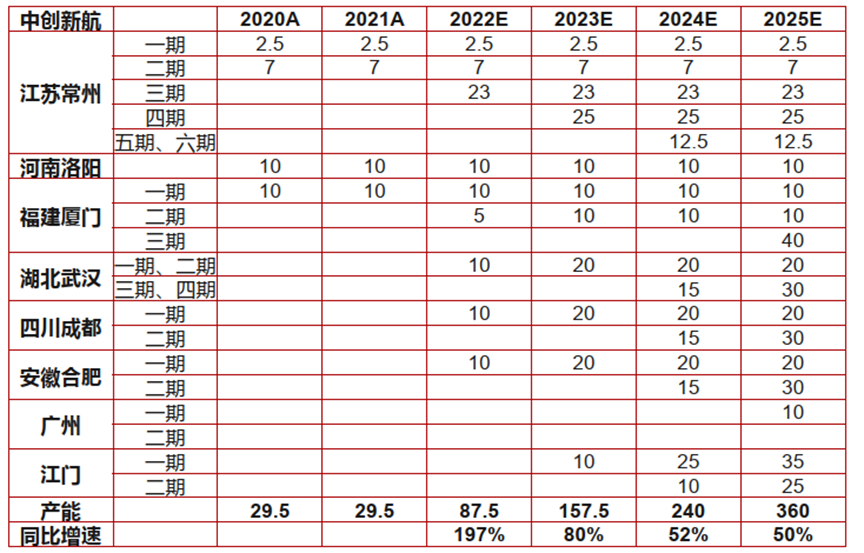

中航锂电成立于2007年,是专业从事锂离子动力电池、电池管理系统、储能电池及相关集成产品和锂电池材料的研制、生产、销售和市场应用开发的高科技企业。

根据公开资料统计,预计中航锂电2025年规划产能将有望达到360GWh(远期规划产能400GWh),2022-2025年规划产能的复合增速达60%。

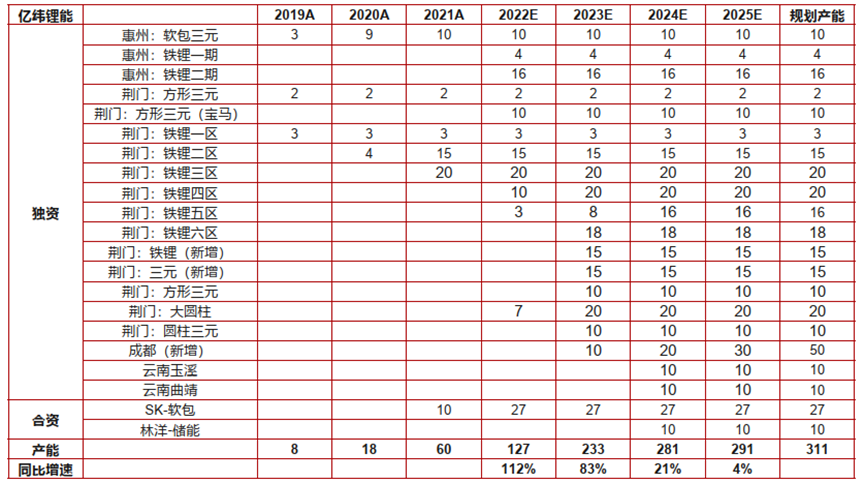

亿纬锂能成立于2001年,于2009年在深圳创业板首批上市,历经20年快速发展,已成为具有全球竞争力的高质量锂电池平台公司,同时拥有消费电池和动力电池核心技术和全面解决方案,产品广泛应用于物联网、能源互联网领域。

据公开资料整理,我们预测公司2025年规划产能将达到291GWh,2022-2025年产能的复合增速达32%。

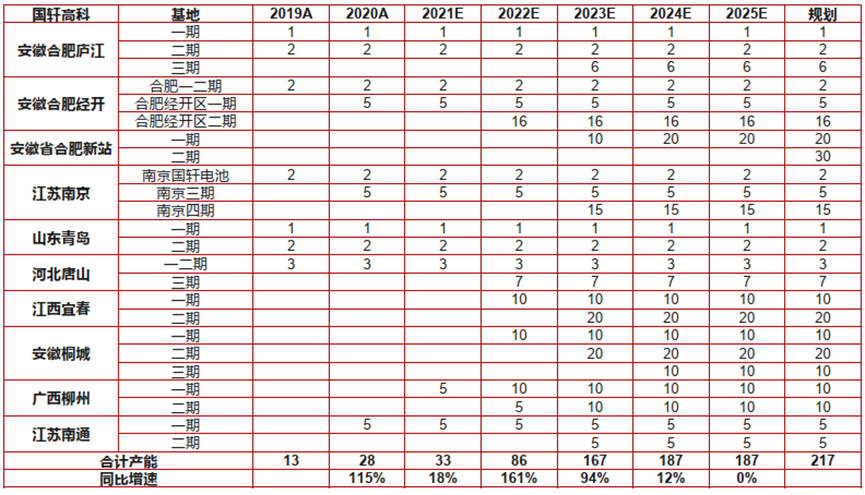

国轩高科成立于2006年,2007年公司磷酸铁锂生产线投产运行,于2009年承担863计划,为电动大巴提供动力电池。2019年,公司与博世签订采购框架协议,主要向其提供48V锂电池产品。

大众成为公司的第一大股东,占总股本约26.5%,为首家控股中国电池厂商的外资汽车企业。

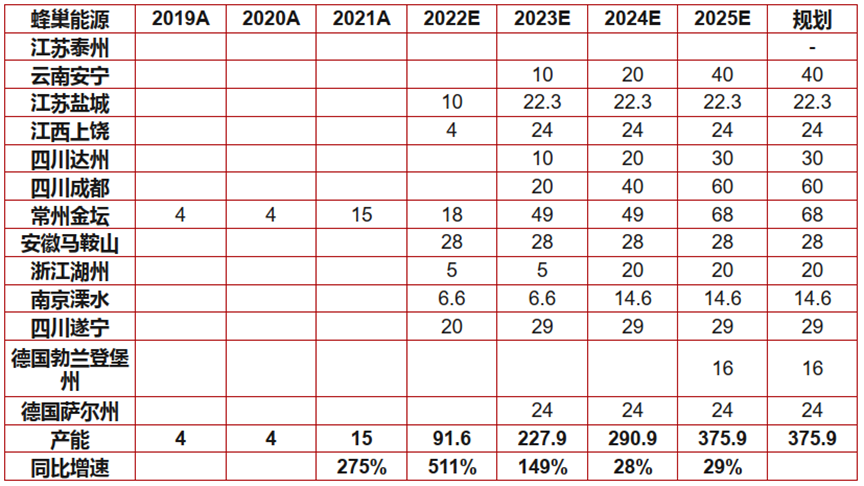

蜂巢能源前身是长城汽车动力电池事业部,公司总部位于江苏省常州市,致力于下一代电池材料、电芯、模组、PACK、BMS、储能技术的研发、制造及创新。

预测公司2025年产能将达到376GWh,2022-2025年产能的复合增速达60%。

配套或正在配套的知名车型包括雪佛兰Volt、Bolt,雷诺Zoe,国产Model3等。

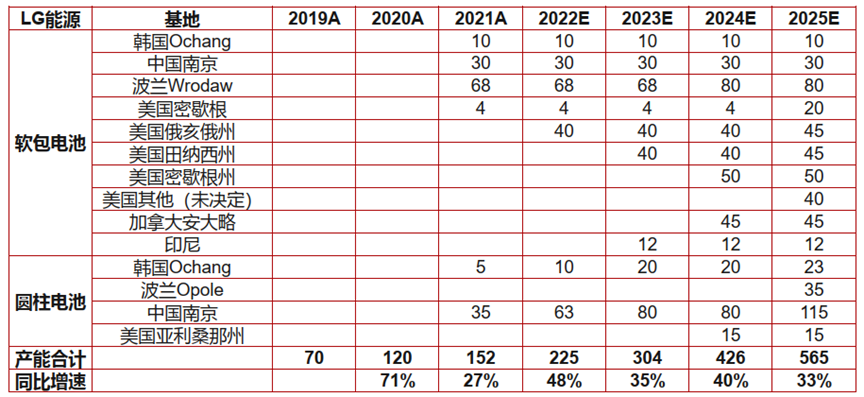

-与松下、AESC等海外龙头电池厂商不同,LG能源是唯一以化学品和材料为基础的电池公司(而非消费电子产品公司), 数十年的专注研究帮助其在化学和材料科学方面积累了丰富的技术和工艺经验。

2008年通过收购三洋电机进入到动力电池领域,成为特斯拉的重要供应商。为降低对单一客户严重依赖的风险,已与大众、丰田、福特等车企展开合作。

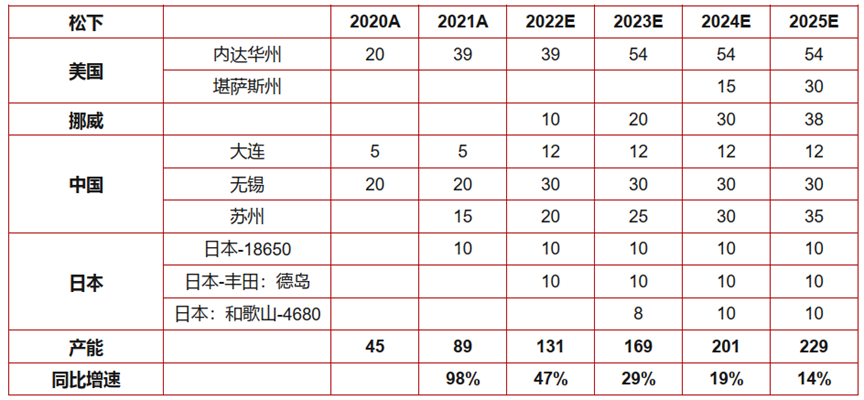

公司是圆柱形电池的领跑者,其发展战略为:并不盲目追求扩产,而是坚持走集约化发展路线,先将产品做精做强,而后通过技术的优势切入市场。松下也优先考虑同本土公司一道以合作的方式来开拓海外市场,从而降低风险。

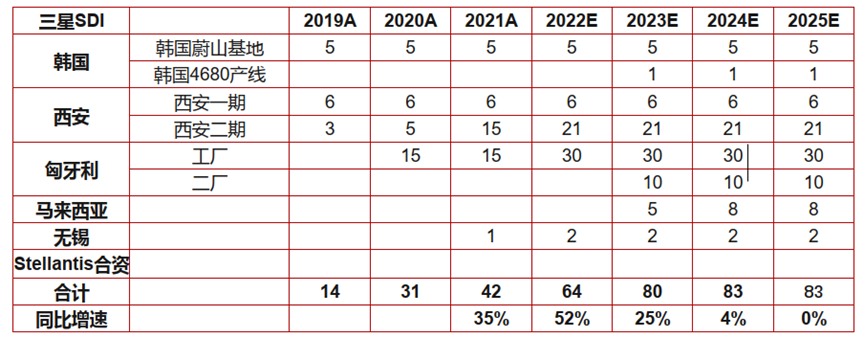

SDI是韩国方形电池的领先企业,归属于三星集团。1999年,三星SDI开始涉足电池行业;2008年,SDI与博世合资成立动力电池公司SBLimotive,正式开启动力电池业务。2010年后,SDI先后在韩国蔚山、中国西安、美国、匈牙利等地建立了产能基地。

SDI与宝马合作深入,自2014年双方签订谅解备忘录以来,公司已为宝马配套i3EV、i8PHEV、X5、330等产品;此外公司也成为大众(保时捷卡宴、奥迪e-tron)、克莱斯勒等的供应商。

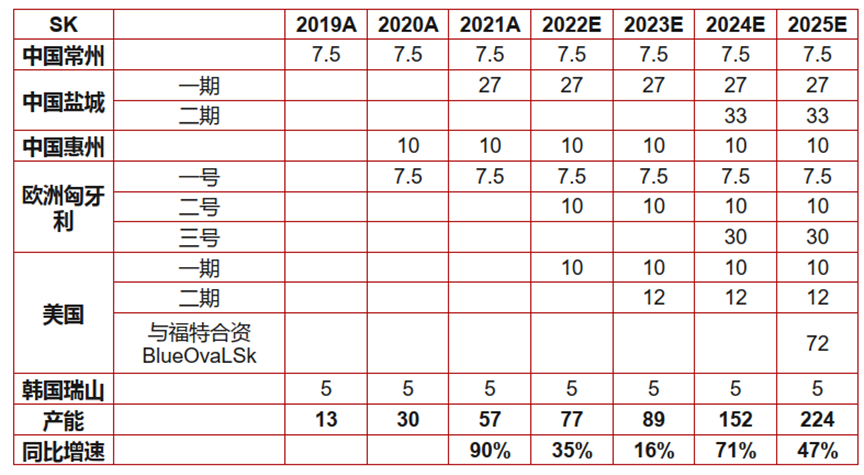

SK成立于1962年,为韩国第一家炼油公司。2013年,SK电池事业部与北汽集团等合作生产动力电池,是国内第一家中外合资的电池企业。

公司为全球最早生产NCM622和811的公司,同时是全球第二大的湿法隔膜制造商,尤其是涂覆技术在市场上处于领先地位。SKI主打软包电池,其2020年能量密度目标为284wh/kg。公司在波兰、中国、美国等三地设有生产基地。

发展多种动力电池技术路线、对提锂技术进行不断创新优化、“去钴”“去镍”,避免被上游稀有金属卡脖子等举措,对于国内电池产业链的企业稳定至关重要。

企业在不断投资扩产的同时,还需要拿出相当一部分精力对技术进行迭代升级,引领行业走向正确的方向,让新能源事业的道路走得更健康、更宽广。