01 什么是HDI

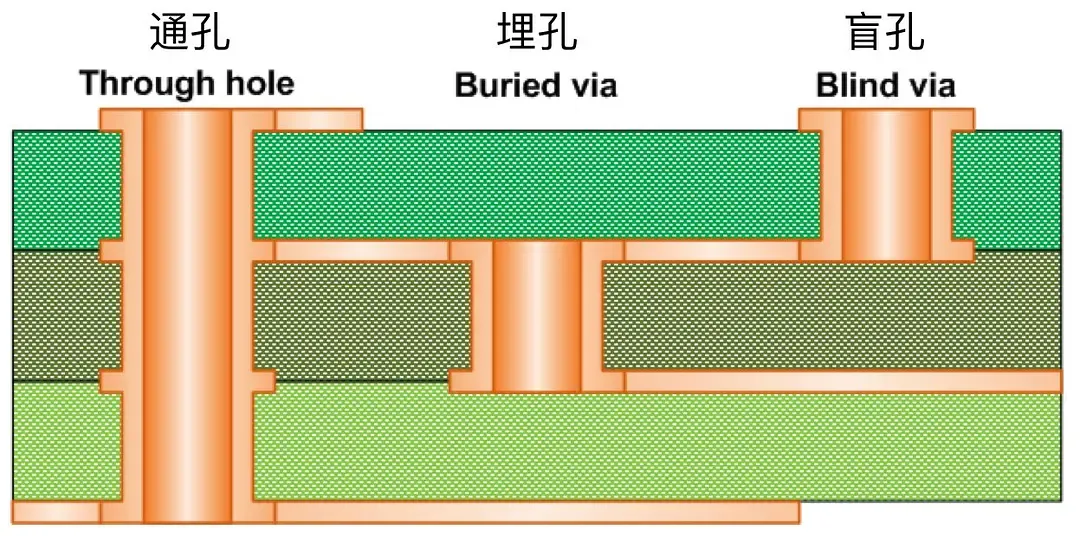

HDI板,High Density Interconnector的缩写,即高密度互连板,是硬性电路板中的一个细分板种,相对于普通的通孔多层板铜层互连是通过通孔连接,HDI的特征就是内部不同层的铜层之间通过微盲孔/埋盲孔互连,可以说钻有微盲孔/埋盲孔的PCB板即为HDI。

02 HDI类型

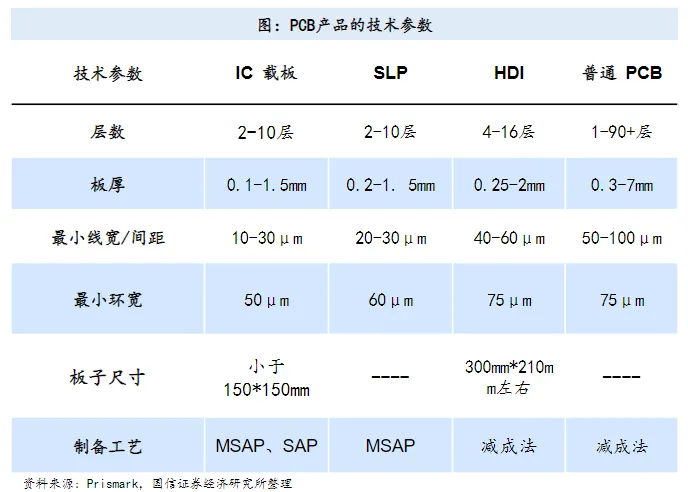

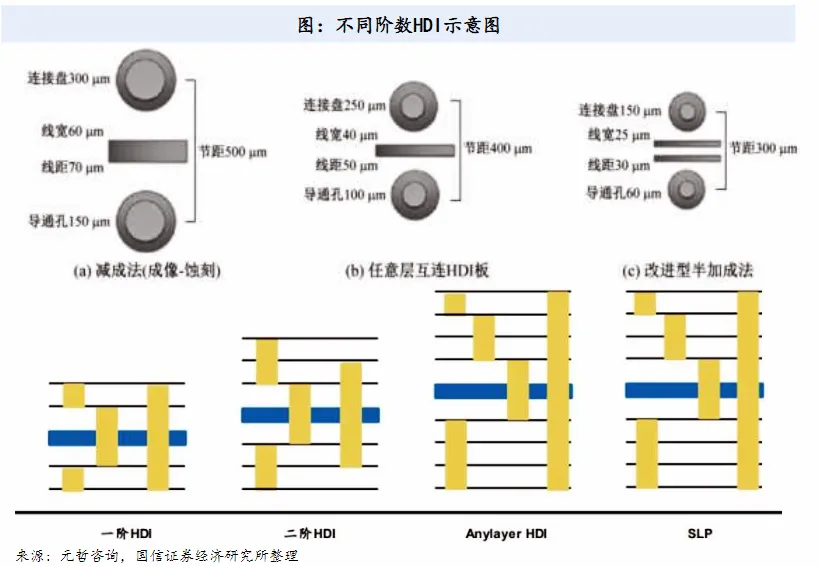

进一步来看,微盲孔/埋盲孔一般是通过增层的方式来实现的,而根据增层的多少来判定HDI阶数等级。目前,市场上的HDI板主要有低阶(一阶、二阶)、高阶(三阶以上)、Anylayer (任意层)HDI、SLP四种类型。其中一阶 指相邻两层连接,二阶指相邻三层互联,四阶及以上需要用到Anylayer HDI(任意层之间均有连接),进一步采用半加成法(mSAP)和载板工艺的Anylayer HDI即类载板(Substrate-like PCB,简称SLP)。

HDI板的阶数从四层板起步开始设计,常见的有:HDI线路板一阶,HDI线路板二阶,HDI线路板三阶的方法就是看激光孔的个数。PCB芯板压合几次,打几次激光孔,就是几阶。

但是HDI的阶数越高、消耗的产能越大,对每一阶的良率要求就更高。

03 HDI PCB与传统PCB的差异化特征

(1)更高的电路密度

HDI PCB通过微孔(microvia)、盲孔 (blind via)和埋孔(buried via)技术构建复杂紧凑的互连结构,提供更多布线通道,从而在单位面积内集成更多元件。

(2)微型化能力

HDI PCB通过缩小孔径和采用微型元件,助力电子设备小型化与轻量化。此特性对消费电子、医疗器械及航空航天等领域的紧凑设计至关重要。

(3)先进互连技术

采用微孔缩短信号路径,减少寄生电容/电感,优化信号完整性与电气性能,支持更高数据传输速率。

(4)高频应用适配性

凭借优化的信号完整性,HDI PCB可满足射频(RF)、微波通信及高速数据传输需求,适用于无线设备、通信基站及高速计算领域。

(5)设计灵活性

结合先进设计工具与制程,HDI PCB可实现精细布局、复杂布线与精准元件排布,推动电子产品创新边界。

(6)尺寸和空间

HDI PCB在空间利用上更为高效。它们能够在更小的板上集成更多功能,这对于智能手机和可穿戴设备等现代设备至关重要。

(7)复杂性

传统PCB通常具有更大的通孔和较少的层数。HDI PCB通过微孔和多层设计,能够支持更复杂的电路。

(8)性能

HDI PCB通常提供更好的性能。更短的信号路径和先进技术减少了信号损失并提高了可靠性。

HDI线路板制作技术揭秘

🔍 HDI线路板制作技术,为满足SMT和多芯片封装(MCP)需求,线宽/间距不断细密化,从0.20mm到0.05mm,以下是关键技术的应用:

1️⃣ 🛠️ 细密导线技术:采用薄或超薄铜箔(<18um)基材和精细表面处理技术,确保线宽精确。

2️⃣ 🎬 线路蚀刻:使用电沉积光致抗蚀膜(ED),厚度可控5-30um,适用于狭小环宽、无环宽和全板电镀。

3️⃣ 🌀 平行光曝光技术:克服“点”光源的各向斜射光线影响,实现线宽尺寸精确和边缘光洁的精细导线。

4️⃣ 🔍 自动光学检测技术(AOI):成为精细导线生产中检测的必备手段,确保产品质量。

5️⃣ 💧 湿法贴膜工艺:填满小的气隙,增加界面附着力,提高导线完整性和精度。

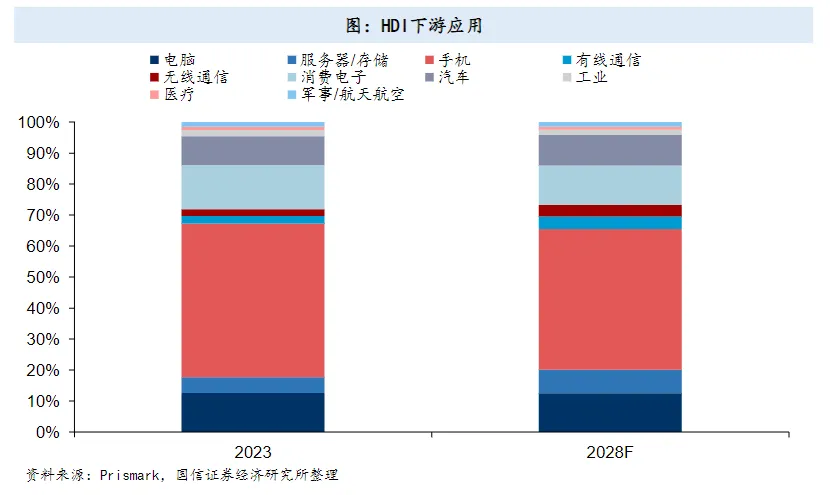

04 HDI主要应用领域

从应用领域角度来看,HDI在数通、汽车、消费电子领域需求持续提升。其主要优点包括更小的尺寸、更高的元件密度、改进的信号完整性和增强的电气性能。这些特性使得HDI PCB特别适合用于需要轻薄短小设计的电子产品,如智能手机、平板电脑、可穿戴设备以及高性能计算和数据中心设备。

05 HDI发展驱动因素

(1)AI服务器:高集成度与互连结构复杂化,推动HDI需求加速提升

根据Prismark数据,2023年全球服务器及相关系统组件的PCB市场规模约为51.77亿美元,预计未来将以9%的增速增长至2028年的79.74亿美元。AI服务器主要涉及GPU主板、OAM加速卡、网卡板等3块产品,未来均有望升级到HDI。根据Prismark预计,2023-2028年HDI的CAGR将达到16.3%,是增速最快的品类。

HDI可以提高布线密度、提高空间利用率和散热效果,并且具有更高的可靠性,可以更好满足AI服务器中的规格要求。基于AI服务器高频高速信号传输、芯片高集成度、复杂互连结构以及高效散热的需求,PCB规格要求显著提升,高端HDI用量增加,高频高速传输需求,PCB材料进一步升级到M7以上。

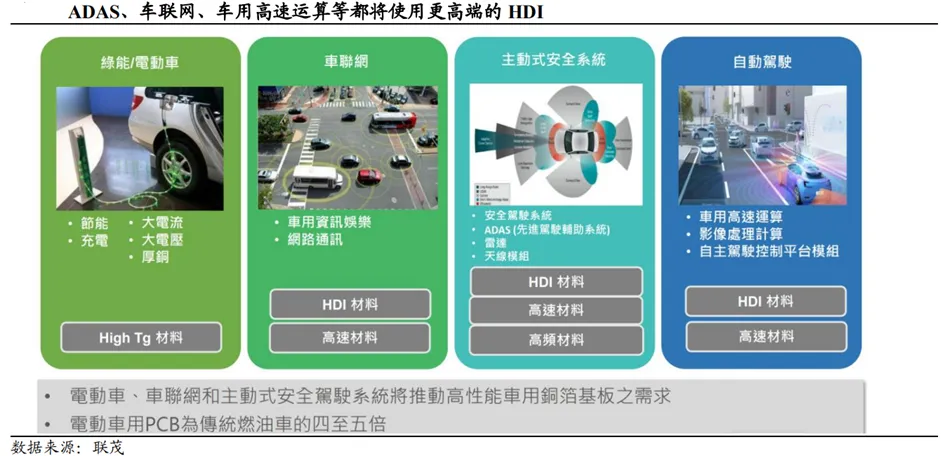

(2)汽车:智能化带动规格升级用量提升

HDI相较多层板具有微型化和高密度的特点,具有更高的信号传输优势,适用于自动驾驶系统、驾驶辅助设备、车载雷达和车载娱乐系统等。

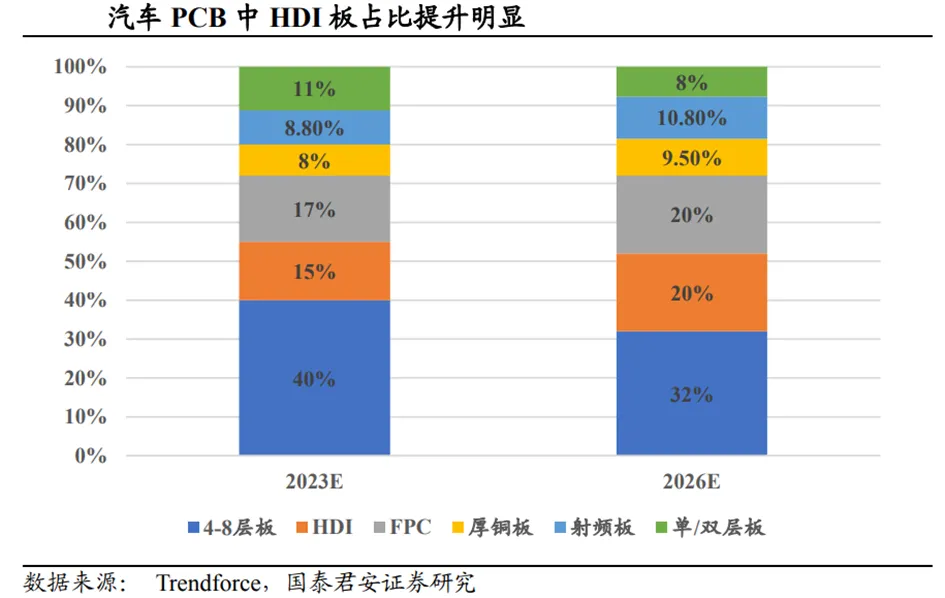

汽车PCB中4-8层板占比逐步降低,HDI和FPC占比提升。根据Trendforce,从汽车PCB的类型来看,2023年4-8层板将占汽车PCB总量的40%左右,到2026年将下降到32%。HDI板的比例预计将从15%增加到20%,FPC板的比例将从17%增加到20%。此外,厚铜板和射频板的比例将从8%和8.8%分别上升到9.5%和10.8%,

而低价单层和双层板的比例预计将从11.2%下降到7.7%。

在HDI市场上,欧美和中国台湾厂商目前占据主导地位。根据Prismark数据,全球前四的HDI厂商包括华通Compeq(中国台湾)、奥特斯AT&S(奥地利)、TTM(美国)和欣兴Unimicron(中国),份额分别为10%、7.7%、6.7%、6.6%。

中国大陆HDI相关布局厂商包括沪电股份、深南电路、胜宏科技、生益电子、鹏鼎控股、方正科技、景旺电子、世运电路、崇达技术、超声电子、广合科技等,积极布局高端产品。

虽国内厂商积极扩产,但客户壁垒为核心竞争力。车用板认证门槛高,订单确定性、盈利性更好:整车用安全件搭载的车用板认证门槛较高,区别于以往消费电子用板,大规模化供应要求专线专供,海外Tier1及整车厂一般认证周期2-3年,国内TIER1及造车新势力一般2年,车载媒体用车用板很多为后装市场一般认证周期1.5-2年。

进入下游核心供应链,不出问题情况下订单周期长达5年以上。在认证周期较长的情况下,已经在汽车大客户实现量产出货或者通过认证的企业、以及有着优质客户资源的企业在行业内竞争优势明显。在汽车PCB领域,可关注国内在车载领域积累多年、技术领先,已经导入大客户的企业。