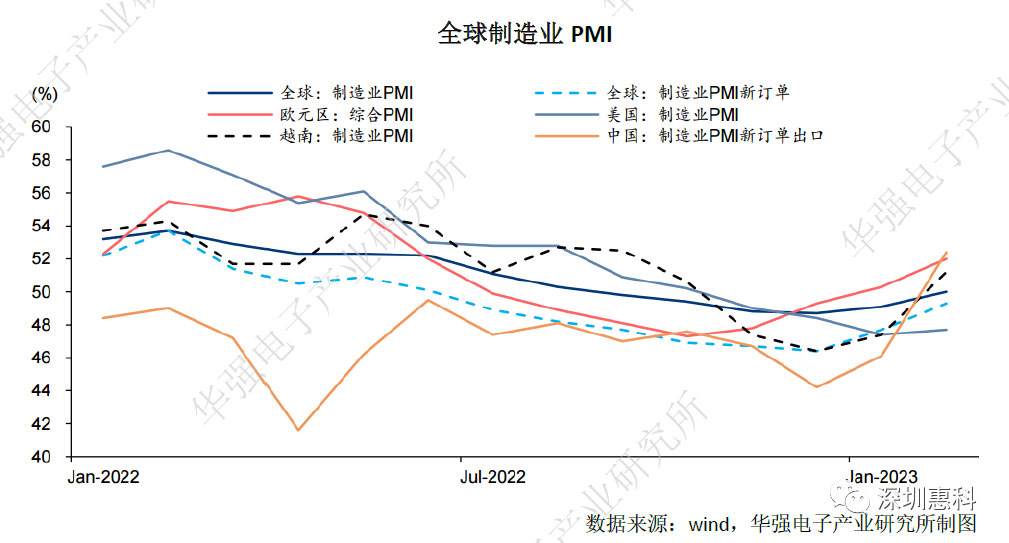

目前全球经济大环境仍然充满不确定性,制造业整体仍处于历史低位。我国电子信息生产制造端修复力仍偏弱。

从经济的运行情况来说,是经济需求决定了库存周期。工业企业的目标是把库销比保持在基本稳定的水平,当经济需求出现波动时,库销比发生变化,这样才有了宏观上的库存周期。

微观上来讲,对于单个企业,高库存和低库存都会产生问题。一般来说库存水平过高,表明产品销路不畅,而库存水平过低将会导致无法及时完成订单,影响销售。

所以说,库存周期,实际上是企业用来应对经济需求波动而采取的行为。

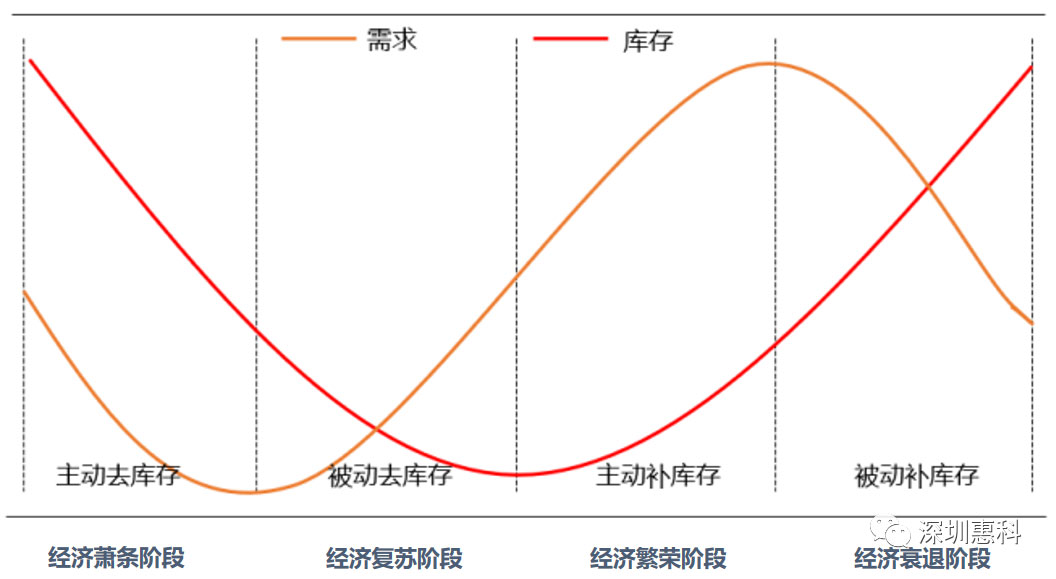

库存周期刻画了经济周期的四个阶段

01

库存周期往往通过库存水平和经济需求情况的刻画,可以大致分为四个阶段,主动去库存主要是由于经济需求疲软,企业意识到经济下行,主动削减库存。而被动去库存主要是由于经济需求回暖,但是企业仍然没有扩大生产,导致库存随着销量上升而逐步下降。主动补库存主要是由于经济需求持续回暖,企业主动扩大生产,生产供给超过经济需求,推升库存水平。而被动补库存主要是由于经济需求回落,企业来不及收缩生产,销量下滑引起库存被动上升。一般3~4年完成四个阶段循环。

如何去观察库存周期

02

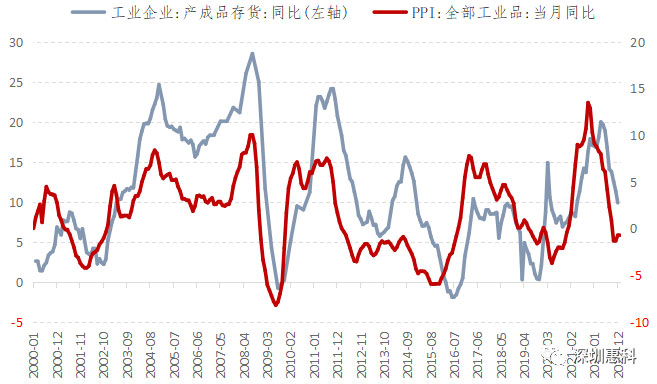

观察库存周期一般是看工业企业产成品存货数据,用它的同比变动作为周期的判断指标。存货同比上升则为补库存,存货同比下降则为去库存。

另外也有用PMI库存指标来判断库存周期,但PMI作为一个景气扩散指标,其库存分项相当于环比,短期内变动频繁,但其趋势性与产成品库存完全一致,可以成为方向性判断的辅助指标。

PPI对库存周期有很好的领先性

03

从库存周期和PPI的相关性来看,PPI对于库存周期具有较强的领先关系。基本上PPI的拐点均能领先工业品库存的拐点,且PPI趋势和库存周期的趋势较为一致,对于库存周期的指示性较强。

但2019年因为新冠疫情对供给端的影响,PPI回升的程度远低于库存水平的回升幅度,导致这一轮库存周期经历了阶段性的补库和去库行为,PPI的指示性有所下降,但后续库存周期当中,PPI依然还是能够保持较好的领先性。

中美库存周期再度同步,回到去库存阶段

04

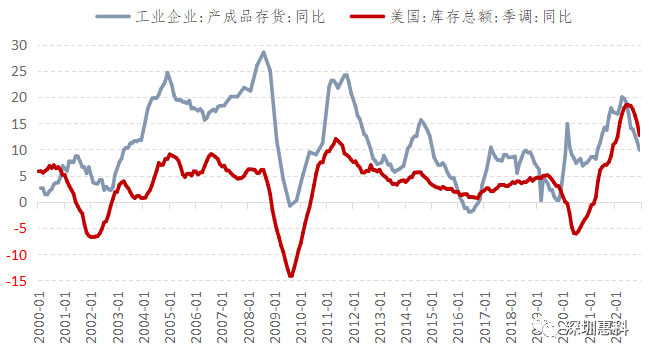

本轮库存周期之前,历史上中美的库存周期往往具有很强的同步性。此前几轮的库存当中,美国的库存周期会小幅领先国内的库存周期,特别是2008年金融危机之后,中美库存周期的关联情况进一步加强。

但最近的两轮库存周期,中美库存周期出现了一定程度的分化。

其中2016年启动的第6轮库存周期当中,中国库存周期快速上行达到库存周期高点后,开始缓慢的去库周期,库存增速保持缓慢下行状态,而美国库存周期则经历漫长的上行周期,其库存高点与国内库存周期高点时间相差了一年左右,主要原因是本轮国内的库存周期由投资拉动,地产和基建双双发力,推动库存周期快速上行,而美国主要依靠消费拉动,上行幅度较为缓和。

2020年新冠疫情爆发后,本轮的美国库存周期经历一段较长时间的补库周期,库存整体水平持续上升,且库存高点水平显著高于过去20年。国内本轮库存周期由于受到疫情冲击,补库周期出现反复,导致本轮周期的补库时间明显延长,而且本周库存周期的高点水平也较为一般。本轮中美库存周期出现差异的主要原因是中美疫情关注重点的不同,国内更注重对于生产供给方面的修复,而美国通过财政刺激修复居民需求,这就导致当中库存周期的分化。目前中美周期又开始重回同步,均处于去库周期。

终端库存需求分析

05

手机市场疲软,终端厂商仍处于去库存阶段,预计到2024年市场恢复增长

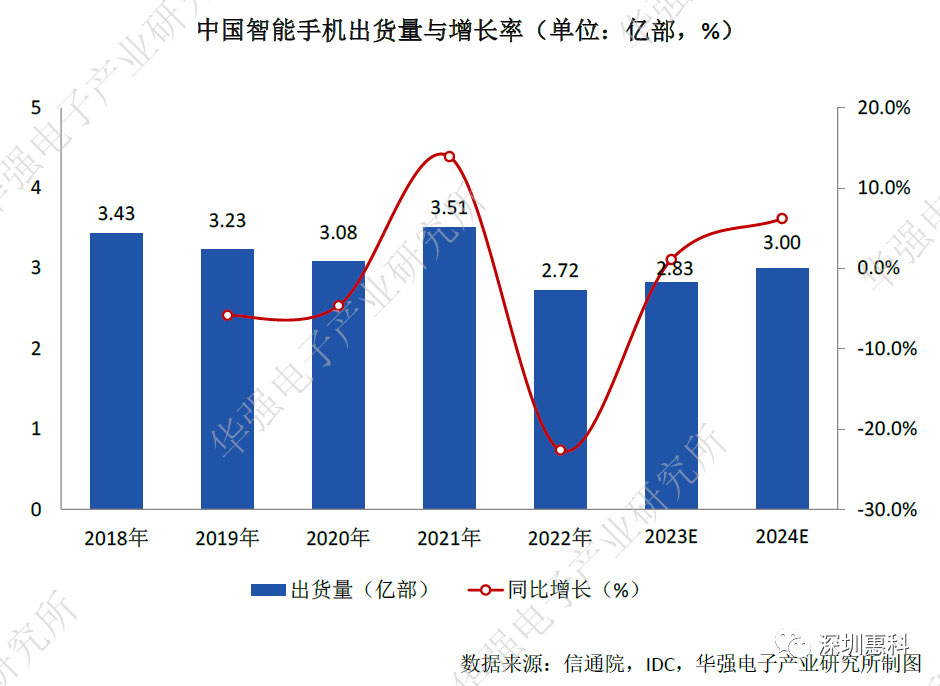

通货膨胀和经济的不确定性严重抑制了消费者支出,叠加手机创新边际减弱且产品同质化严重,智能手机行业步入存量替换阶段,市场需求受限。据IDC数据,由于市场复苏速度慢于预期,IDC最新修订其预测数据,预计2023年智能手机的出货量将下降1.1%至11.9亿部。IDC认为,智能手机市场预计要到2024年才会出现真正的复苏,届时预计同比增长5.9%。

国内市场走势也并不乐观。据信通院统计,2022年国内市场手机总体出货量累计2.72亿部,同比下降22.6%,市场消费需求的大幅下降。在库存方面,经过2022年的去库存进程,目前已取得初步成效,渠道端库存周转天数在2022年三季度呈现了明显的下行。根据英特尔、台积电、中芯国际的展望,1H2023消费电子行业将继续处于去库存进程中,到下半年,智能手机行业有望完成去库存进程。展望中国智能手机市场,随着经济大环境的逐渐好转,中国智能手机市场会有一定反弹,并持续至明年,IDC预计,到2024年中国智能手机市场出货量有望重新回到3亿市场,同比增长6.2%。

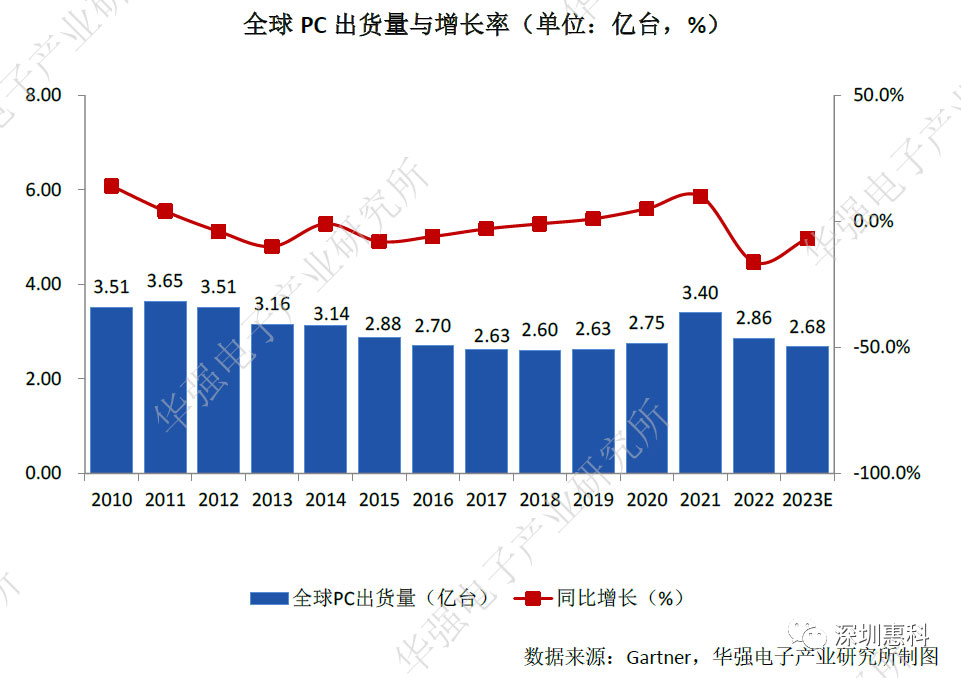

PC销量受挫,预计2023出货量仍将进一步收缩同样受到影响的还有PC市场,

Gartner数据,2022年全球PC出货量2.862亿台,同比下降了16.2%。由于消费需求放缓,教育需求已基本满足,以及宏观经济状况恶化,企业需求被压缩,预计2023年全球PC出货量仍将进一步收缩,预计将下降6.8%。

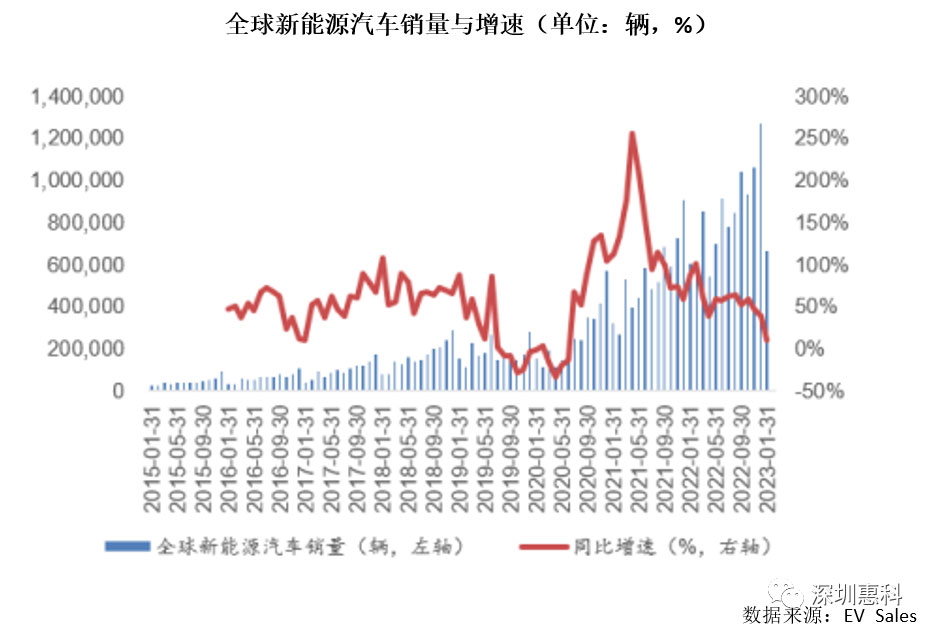

汽车市场整体呈现稳中向好态势,2023年预期销量继续保持高速成长,根据EV Sales的数据,2022年全球新能源汽车销量为1007万辆,同比增长56.37%;2023年1月全球新能源汽车销量为66万辆,同比增长9.85%。

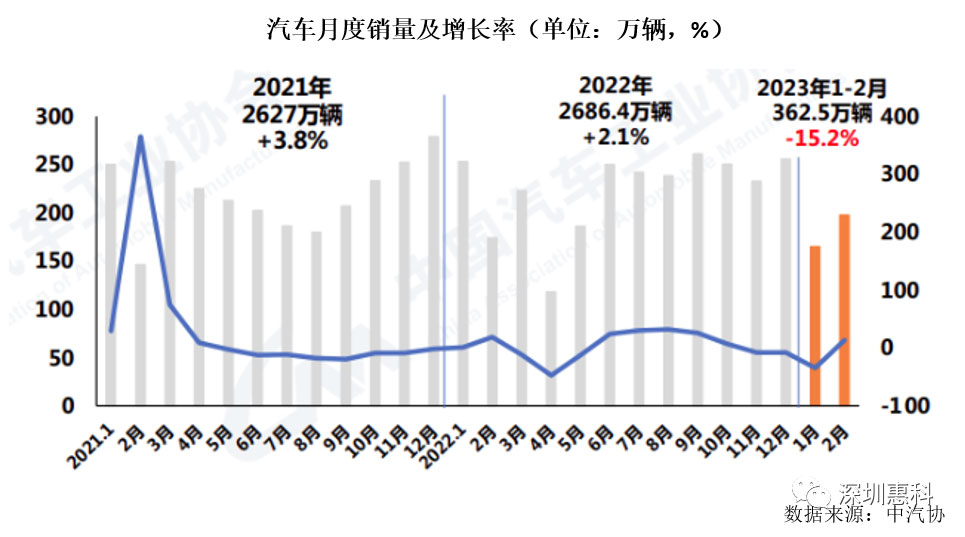

中国市场,由于2022年底燃油车购置税优惠及新能源车国补退出形成部分需求提前透支,叠加当前处于传统车市淡季,终端需求疲软,今年前2个月汽车整体销量下滑。中汽协数据,今年1-2月汽车产销分别为362.6万辆和362.5万辆,同比分别下降14.5%和15.2%。其中,新能源汽车产销累计完成97.7万辆和93.3万辆,同比分别增长18.1%和20.8%,市场占有率达到25.7%。

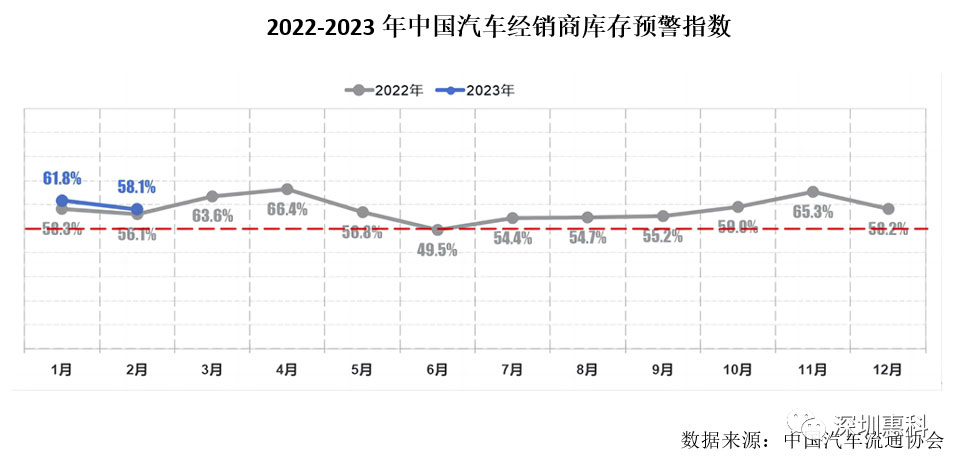

库存方面,2023年2月中国汽车经销商库存预警指数为58.1%,同比上升2.0个百分点,环比下降3.7个百分点,库存预警指数位于荣枯线之上,经销商压力不减。

当前多地陆续发放补贴提振汽车消费,多家车企开启大范围降价活动,来刺激汽车销量。短期来看,降价潮有望提振Q2汽车销量。全年来看,中汽协预测2023年汽车市场整体将呈现稳中向好发展态势,全年有望实现3%的增长。

小结

从周期层面来看,2023年上半年,去库存仍是半导体产业的主旋律,周期触底复苏的预期逐渐清晰。从下游需求来看,结构分化特征依然明显。以手机、PC等为代表的消费电子类需求依然疲软。IDC认为,智能手机市场预计要到2024年才会出现真正的复苏。消费电子市场下滑,但半导体产业链中仍有亮点,汽车电子就是其中最耀眼的市场。汽车市场整体呈现稳中向好态势,预期2023年销量将继续保持高速成长。此外,在双碳经济驱动下,光伏储能领域也将持续向好。展望2023年下半年及2024年,随着全球经济回暖,手机、智能家电、智能汽车等下游消费电子市场需求复苏,芯片库存持续去化,价格趋于平稳。而随着需求侧增长驱动供给侧产能逐步释放,供需错配或将催化价格上涨,预计2024年半导体产业有望从2023年的谷底反转,开始步入上行周期。